Годовая процентная ставка

| Примеры и точка зрения в этой статье в первую очередь касаются Соединенных Штатов и не отражают всемирный взгляд на предмет . ( Июнь 2022 г. ) |

Термин годовая процентная ставка по кредиту ( APR ), [1] [2] иногда соответствующая номинальной APR , а иногда эффективной APR ( EAPR ), [3] представляет собой процентную ставку за целый год (в годовом исчислении), а не просто ежемесячную плату/ставку, применяемую к кредиту , ипотечному кредиту , кредитной карте и т . д. [4] Это финансовый сбор, выраженный в виде годовой ставки. [5] [6] Эти термины имеют формальные, юридические определения в некоторых странах или правовых юрисдикциях , но в Соединенных Штатах: [3]

- Номинальная годовая процентная ставка — это простая процентная ставка (за год).

- Эффективная годовая процентная ставка — это комиссия + сложная процентная ставка (рассчитывается за год). [3]

В некоторых областях годовая процентная ставка (APR) является упрощенным аналогом эффективной процентной ставки , которую заемщик будет платить по кредиту. Во многих странах и юрисдикциях кредиторы (например, банки) обязаны раскрывать «стоимость» заимствования каким-либо стандартизированным способом в качестве формы защиты прав потребителей . (Эффективная) APR была призвана упростить сравнение кредиторов и вариантов кредитования.

Множественные определения эффективной годовой процентной ставки

Номинальная APR рассчитывается путем умножения процентной ставки за период оплаты на количество периодов оплаты в году. [3] Однако точное юридическое определение «эффективной APR» или EAR может значительно различаться в каждой юрисдикции в зависимости от типа включенных сборов, таких как плата за участие, плата за выдачу кредита , ежемесячная плата за обслуживание или штрафы за просрочку платежа . Эффективная APR была названа «математически верной» процентной ставкой за каждый год. [7] [8]

Расчет эффективной годовой процентной ставки, как плата + сложная процентная ставка, также может варьироваться в зависимости от того, добавляются ли авансовые сборы, такие как сборы за открытие или участие, ко всей сумме или рассматриваются как краткосрочный кредит, подлежащий уплате в первом платеже. Когда стартовые сборы уплачиваются в качестве первого платежа(ов), остаток к уплате может накапливать больше процентов, поскольку откладывается на дополнительный период(ы) оплаты. [9]

Эффективную годовую процентную ставку можно рассчитать как минимум тремя способами:

- путем начисления сложных процентов за каждый год без учета комиссий;

- Комиссия за открытие счета добавляется к остатку задолженности, а общая сумма рассматривается как основа для расчета сложных процентов;

- комиссия за выдачу амортизируется как краткосрочный кредит. Этот кредит подлежит выплате в первом платеже(ях), а невыплаченный остаток амортизируется как второй долгосрочный кредит. Дополнительный первый платеж(и) предназначен в первую очередь для оплаты комиссии за выдачу и процентных платежей по этой части.

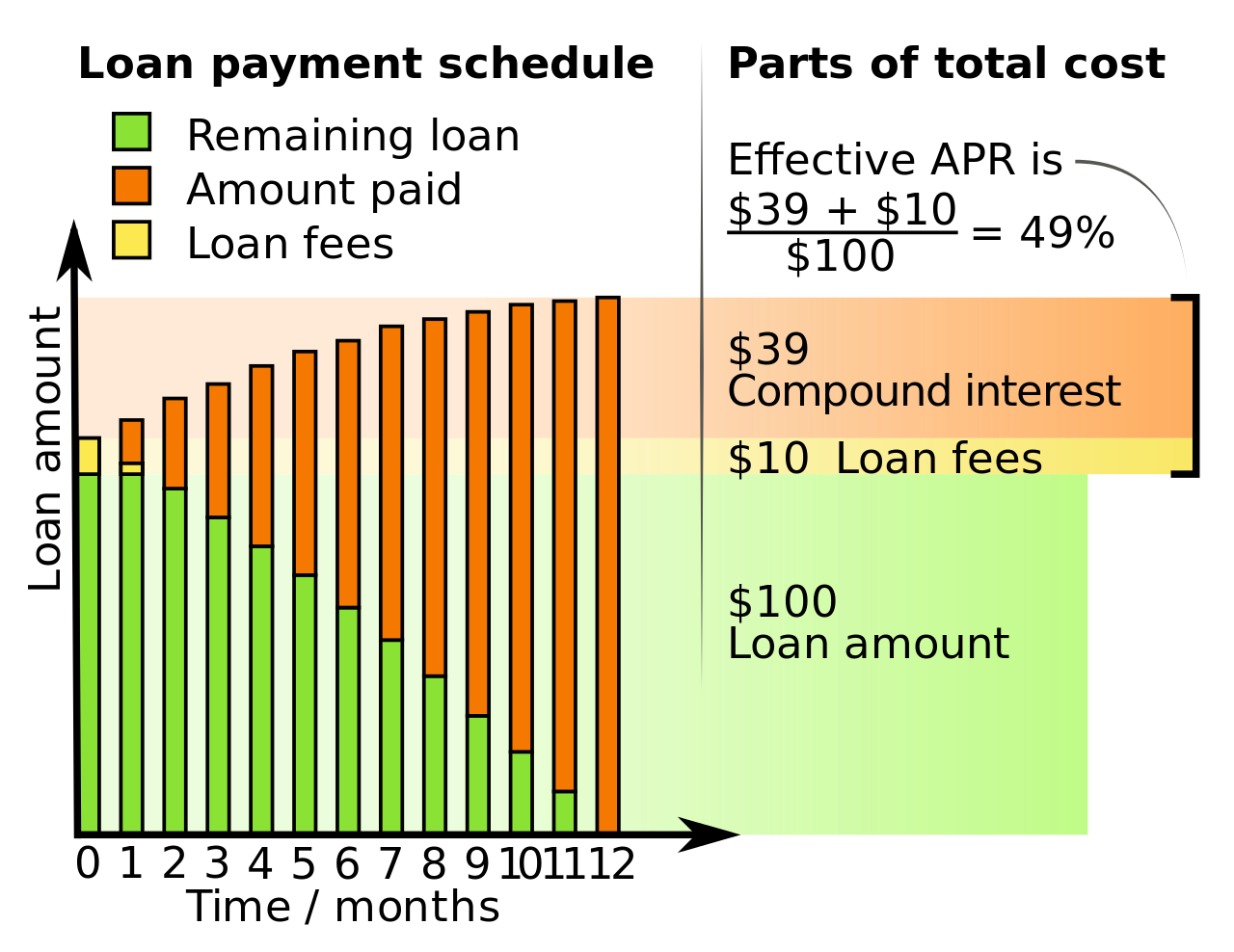

Например, рассмотрим кредит в размере 100 долларов, который должен быть погашен через месяц, плюс 5%, плюс комиссия в размере 10 долларов. Если комиссия не учитывается, этот кредит имеет эффективную годовую процентную ставку примерно 80% (1,05 12 = 1,7959, что составляет увеличение примерно на 80%). Если комиссия в размере 10 долларов учитывается, ежемесячный процент увеличивается на 10% (10 долларов/100 долларов), а эффективная годовая процентная ставка становится примерно 435% (1,15 12 = 5,3503, что составляет увеличение на 435%). Следовательно, существует по крайней мере две возможные «эффективные годовые процентные ставки»: 80% и 435%. Законы различаются относительно того, должны ли комиссии включаться в расчеты годовой процентной ставки.

Соединенные Штаты

В Соединенных Штатах Закон о правдивости кредитования регулирует расчет и раскрытие APR, внедренный Бюро по защите прав потребителей в сфере финансов (CFPB) посредством Положения Z. В целом, APR в Соединенных Штатах выражается как периодическая (например, ежемесячная) процентная ставка, умноженная на количество периодов начисления процентов в году [10] (также известная как номинальная процентная ставка ); поскольку APR должна включать определенные непроцентные платежи и сборы, она требует более подробного расчета. APR должна быть раскрыта заемщику в течение 3 дней с момента подачи заявки на ипотеку. Эта информация обычно отправляется заемщику по почте, а APR находится в заявлении о правдивости кредитования, которое также включает график амортизации .

30 июля 2009 года вступили в силу положения Закона об улучшении раскрытия информации об ипотеке 2008 года (MDIA). [11] Отдельный пункт этого закона напрямую касается раскрытия APR по ипотечным кредитам. В нем говорится, что если окончательная годовая процентная ставка APR отличается более чем на 0,125% от первоначального раскрытия GFE , то кредитор должен повторно раскрыть информацию и подождать еще три рабочих дня, прежде чем закрыть сделку.

Расчет для «закрытого кредита» (например, ипотечного кредита на жилье или автокредита) можно найти здесь. Для ипотеки с фиксированной ставкой APR, таким образом, равна ее внутренней норме доходности (или доходности ) при предположении нулевой предоплаты и нулевого дефолта . Для ипотеки с плавающей ставкой APR также будет зависеть от конкретного предположения относительно перспективной траектории индексной ставки .

Расчет для «открытого кредита» (например, кредитной карты, кредита под залог жилья или другой кредитной линии) можно найти здесь.

Евросоюз

Стандартизация APR Европейского союза фокусируется на прозрачности и правах потребителей: «понятный набор информации, который должен быть предоставлен потребителям заблаговременно до заключения договора, а также как часть кредитного соглашения [...] каждый кредитор должен использовать эту форму при продвижении потребительского кредита в любом государстве-члене», поэтому продвижении других цифр не допускается.

Регламенты ЕС были усилены директивами 2008/48/EC и 2011/90/EU, которые полностью вступили в силу во всех государствах-членах с 2013 года. [12] Однако в Великобритании директива ЕС была интерпретирована как Представительный годовой налоговый регламент .

Единый метод расчета APR был введен в 1998 году (директива 98/7/EC) и должен быть опубликован для большинства кредитов. Используя улучшенную нотацию директивы 2008/48/EC, базовое уравнение для расчета APR в ЕС выглядит следующим образом:

- где:

- M — общее количество выплат, произведенных кредитором

- N — общее количество платежей, произведенных заемщиком

- i — порядковый номер списания, произведенного кредитором

- j — порядковый номер платежа, произведенного заемщиком

- C i — сумма денежного потока для списания с кредитного счета номер i

- D j — сумма денежного потока для погашения номера j

- t i — интервал, выраженный в годах и долях года, между датой первого использования средств* и датой использования средств i

- s j — интервал, выраженный в годах и долях года, между датой первого получения средств* и датой погашения j .

- Формула EU использует естественное соглашение, что все временные интервалы в t i и s j измеряются относительно даты первого списания, следовательно, t 1 = 0. Однако можно использовать любую другую дату, не влияя на рассчитанную ГПС, если она используется последовательно: смещение, применяемое ко всем моментам времени, просто масштабирует обе стороны уравнения на одинаковую величину, не влияя на решение для ГПС.

В этом уравнении левая сторона — это текущая стоимость списаний, сделанных кредитором, а правая сторона — текущая стоимость выплат, сделанных заемщиком. В обоих случаях текущая стоимость определяется с учетом APR в качестве процентной ставки. Таким образом, текущая стоимость списаний равна текущей стоимости выплат, с учетом APR в качестве процентной ставки.

Обратите внимание, что ни суммы, ни периоды между транзакциями не обязательно равны. Для целей этого расчета предполагается, что год имеет 365 дней (366 дней для високосных лет), 52 недели или 12 равных месяцев. Согласно стандарту: «Предполагается, что равный месяц имеет 30,41666 дней (т. е. 365/12) независимо от того, високосный это год или нет». Результат должен быть выражен как минимум с одним десятичным знаком. Этот алгоритм для APR требуется для некоторых, но не для всех форм потребительского долга в ЕС. Например, эта директива ЕС ограничивается соглашениями на сумму 50 000 евро и ниже и исключает все ипотечные кредиты. [13]

В Нидерландах формула выше также используется для ипотечных кредитов. Во многих случаях ипотека не всегда полностью погашается в конце периода N , а, например, когда заемщик продает свой дом или умирает. Кроме того, обычно существует только один платеж кредитора заемщику: в начале кредита. В этом случае формула становится:

- где:

- S — сумма займа или основная сумма.

- A — это единовременная предоплаченная плата

- R — остаток долга, сумма, которая остается в виде кредита, выплачиваемого только процентами, после последнего денежного потока.

Если продолжительность периодов одинакова (ежемесячные платежи), то суммирование можно упростить, используя формулу геометрической прогрессии . В любом случае, APR можно решить итеративно только из приведенных выше формул, за исключением тривиальных случаев, таких как N=1 .

Дополнительные соображения

- Возможна путаница, поскольку если слово «эффективный» используется отдельно в значении «влиятельный» или имеющий «долгосрочный эффект», то термин эффективная ГПС будет отличаться, поскольку в некоторых странах это не строгое юридическое определение. ГПС используется для поиска сложных и простых процентных ставок.

- APR также является аббревиатурой от «Годовой ставки по основному долгу», которая иногда используется при продаже автомобилей в некоторых странах, где проценты рассчитываются на основе «первоначальной суммы основного долга», а не «текущей суммы основного долга к погашению», поэтому при уменьшении текущей суммы основного долга к погашению проценты не уменьшаются.

Формат оценки

Эффективная годовая процентная ставка 10% также может быть выражена несколькими способами:

- Эффективная ежемесячная процентная ставка 0,7974%, так как 1,007974 12 =1,1

- Годовая процентная ставка 9,569%, начисляемая ежемесячно, так как 12×0,7974=9,569

- 9,091% годовых авансом, так как (1,1-1)÷1,1=0,09091

Все эти ставки эквивалентны, но для потребителя, не обученного математике финансов , это может сбить с толку. APR помогает стандартизировать сравнение процентных ставок, так что 10%-ный кредит не выглядит дешевле, если называть его кредитом под «9,1% годовых авансом».

Годовая процентная ставка не обязательно отражает общую сумму процентов, уплаченных в течение года: если часть процентов выплачивается до конца года, общая сумма уплаченных процентов будет меньше.

В случае кредита без комиссий график погашения будет составлен путем умножения основного долга, оставшегося в конце каждого месяца, на ежемесячную ставку и последующего вычитания ежемесячного платежа.

Это можно выразить математически

- где:

- p — это платеж, производимый каждый период

- P 0 — начальный капитал

- r — процентная ставка, используемая для каждого платежа

- n — количество платежей

Это также объясняет, почему 15-летняя ипотека и 30-летняя ипотека с одинаковой APR будут иметь разные ежемесячные платежи и разную общую сумму выплачиваемых процентов. Существует гораздо больше периодов, на которые распределяется основная сумма, что делает платеж меньше, но есть столько же периодов, на которые взимаются проценты по той же ставке, что делает общую сумму выплачиваемых процентов намного больше. Например, ипотека на $100 000 (без комиссий, поскольку они добавляются в расчет по-другому) на 15 лет стоит в общей сложности $193 429,80 (проценты составляют 93,430% от основной суммы), но на 30 лет стоит в общей сложности $315 925,20 (проценты составляют 215,925% от основной суммы).

Кроме того, APR учитывает расходы. Предположим, например, что $100,000 взяты в долг с единовременной платой в $1000, уплаченной авансом. Если во втором случае равные ежемесячные платежи производятся по $946.01 против 9.569% сложных процентов ежемесячно, то потребуется 240 месяцев, чтобы выплатить кредит. Если принять во внимание единовременную плату в $1000, то годовая выплачиваемая процентная ставка фактически равна 10.31%.

Концепция APR может быть также применена к сберегательным счетам: представьте себе сберегательный счет с 1% комиссией при каждом снятии и снова 9,569% процентов, начисляемых ежемесячно. Предположим, что вся сумма, включая проценты, снимается ровно через год. Тогда, принимая во внимание эту 1% комиссию, сбережения фактически принесли 8,9% процентов в тот год.

Денежный фактор

APR также может быть представлена денежным фактором (также известным как фактор аренды , ставка аренды или фактор). Денежный фактор обычно указывается в виде десятичной дроби, например .0030. Чтобы найти эквивалентную APR, денежный фактор умножается на 2400. Денежный фактор .0030 эквивалентен ежемесячной процентной ставке 0,6% и APR 7,2%. [14]

Для договора лизинга с первоначальной стоимостью капитала C , остаточной стоимостью в конце срока лизинга F и ежемесячной процентной ставкой r , ежемесячные проценты начинаются с Cr и уменьшаются почти линейно в течение срока лизинга до конечного значения Fr. [15] Таким образом , общая сумма процентов, выплачиваемых в течение срока лизинга N месяцев, составляет

и средняя сумма процентов в месяц составляет

Эта сумма называется «ежемесячной платой за финансирование». [16] Фактор r /2 называется «денежным фактором».

Неудачи в Соединенных Штатах

Несмотря на неоднократные попытки регуляторов установить пригодные и последовательные стандарты, APR не отражает общую стоимость заимствования в некоторых юрисдикциях и не создает сопоставимого стандарта между юрисдикциями. Тем не менее, это считается разумной отправной точкой для ad hoc сравнения кредиторов.

Номинальная годовая процентная ставка не отражает истинную стоимость

Владельцы кредитных карт должны знать, что большинство кредитных карт США котируются в терминах номинальной APR, начисляемой ежемесячно, что не то же самое, что эффективная годовая ставка (EAR). Несмотря на слово «годовой» в APR, это не обязательно прямая ссылка на процентную ставку, выплачиваемую на стабильный остаток в течение одного года. Более прямая ссылка на годовую процентную ставку — EAR. Общий коэффициент пересчета для APR в EAR равен , где n представляет собой количество периодов начисления процентов APR за период EAR. Например, для обычной кредитной карты, котируемой по ставке 12,99% APR, начисляемой ежемесячно, EAR за один год составляет , или 13,7975%. Для 12,99% APR, начисляемой ежедневно, EAR, выплачиваемая на стабильный остаток в течение одного года, становится 13,87% (где возможно добавление 0,000049 к 12,99% APR, поскольку новая ставка не превышает объявленную APR [ необходима ссылка ] ). Обратите внимание, что высокая годовая процентная ставка в США в размере 29,99% при ежемесячном начислении сложных процентов дает эффективную годовую ставку в размере 34,48%.

{kind=link}

{kind=link}

Хотя разница между APR и EAR может показаться незначительной, из-за экспоненциальной природы процентов эти небольшие различия могут иметь большое влияние на срок действия кредита. Например, рассмотрим 30-летний кредит в размере 200 000 долларов США с заявленной APR 10,00%, т. е. 10,0049% APR или эквивалент EAR 10,4767%. Ежемесячные платежи с использованием APR составят 1755,87 долларов США. Однако с использованием EAR 10,00% ежемесячный платеж составит 1691,78 долларов США. Разница между EAR и APR составляет разницу в 64,09 долларов США в месяц. За срок действия 30-летнего кредита это составит 23 070,86 долларов США, что составляет более 11% от первоначальной суммы кредита.

Определенные сборы не учитываются

Некоторые классы сборов намеренно не включены в расчет APR. Поскольку эти сборы не включены, некоторые защитники прав потребителей утверждают, что APR не отражает общую стоимость заимствования. Исключенные сборы могут включать:

- обычные единовременные платежи, которые выплачиваются кому-либо, кроме кредитора (например, гонорар юриста по недвижимости).

- штрафы, такие как штрафы за просрочку платежа или сборы за восстановление обслуживания, независимо от размера штрафа или вероятности его наложения.

Кредиторы утверждают, что гонорар адвоката по недвижимости, например, является сквозной стоимостью, а не стоимостью кредитования. По сути, они утверждают, что гонорар адвоката является отдельной транзакцией, а не частью кредита. Защитники прав потребителей утверждают, что это было бы верно, если бы клиент был свободен выбирать, какой адвокат будет использован. Однако, если кредитор настаивает на использовании определенного адвоката, стоимость следует рассматривать как компонент общей стоимости ведения бизнеса с этим кредитором. Эта область усложняется практикой условных сборов — например, когда кредитор получает деньги от адвоката и других агентов, чтобы быть тем, кого использует кредитор. Из-за этого регулирующие органы США требуют, чтобы все кредиторы предоставляли форму раскрытия информации об аффилированном бизнесе, в которой указаны суммы, уплаченные между кредитором и оценочными фирмами, адвокатами и т. д.

Кредиторы утверждают, что включение штрафов за просрочку платежа и других условных сборов потребует от них делать предположения о поведении потребителя — предположения, которые исказят итоговый расчет и создадут больше путаницы, чем ясности.

Не сопоставимый стандарт

Даже за пределами невключенных компонентов затрат, перечисленных выше, регуляторы не смогли полностью определить, какие единовременные сборы должны быть включены, а какие исключены из расчета. Это оставляет кредитору некоторую свободу действий в определении того, какие сборы будут включены (или нет) в расчет.

Потребители, конечно, могут использовать номинальную процентную ставку и любые расходы по кредиту (или сберегательному счету) и рассчитать годовую процентную ставку самостоятельно, например, с помощью одного из калькуляторов в Интернете.

В примере с ипотечным кредитом существуют следующие виды комиссий:

| Обычно включено | Иногда включено | Обычно не включено |

|---|---|---|

|

|

|

Дискреционность, которая проиллюстрирована в столбце «иногда включено» даже в жестко регулируемой среде ипотечного кредитования в США, затрудняет простое сравнение APR двух кредиторов. Примечание: регулирующие органы США обычно требуют от кредитора использовать одни и те же предположения и определения при расчете APR для каждого из своих продуктов, хотя они не могут обеспечить согласованность между кредиторами.

Что касается товаров, которые могут быть проданы с финансированием поставщика, например, лизинг автомобиля, условная стоимость товара может быть фактически скрыта, а годовая процентная ставка впоследствии станет бессмысленной. Примером является случай, когда автомобиль сдается в аренду клиенту на основе «рекомендованной производителем розничной цены» с низкой годовой процентной ставкой: продавец может принять более низкую ставку аренды в качестве компромисса против более высокой цены продажи. Если бы клиент финансировал сам, то сниженная цена продажи могла бы быть принята продавцом; другими словами, клиент получил дешевое финансирование в обмен на уплату более высокой цены покупки, а указанная годовая процентная ставка занижает истинную стоимость финансирования. В этом случае единственный осмысленный способ установить «истинную» годовую процентную ставку будет включать организацию финансирования из других источников, определение минимально приемлемой цены наличными и сравнение условий финансирования (что может быть невыполнимо при всех обстоятельствах). Для лизинга, где у лизингополучателя есть возможность покупки в конце срока лизинга, стоимость годовой процентной ставки еще больше усложняется этой возможностью. По сути, аренда включает в себя опцион пут обратно производителю (или, в качестве альтернативы, опцион колл для потребителя), а стоимость (или издержки) этого опциона для потребителя не является прозрачной.

Зависимость от срока кредита

APR зависит от периода времени, на который рассчитывается кредит. То есть, APR для 30-летнего кредита нельзя сравнивать с APR для 20-летнего кредита. APR можно использовать для демонстрации относительного влияния различных графиков платежей (например, единовременных платежей или платежей раз в две недели вместо ежемесячных платежей), но большинство стандартных калькуляторов APR испытывают трудности с такими расчетами.

Кроме того, большинство калькуляторов APR предполагают, что человек будет держать определенный кредит до конца определенного периода погашения, в результате чего фиксированные авансовые расходы на закрытие амортизируются в течение всего срока кредита. Если потребитель выплачивает кредит досрочно, полученная эффективная процентная ставка будет значительно выше, чем изначально рассчитанная APR. Это особенно проблематично для ипотечных кредитов, где типичные периоды погашения кредита составляют 15 или 30 лет, но где многие заемщики переезжают или рефинансируют до окончания срока кредита, что увеличивает эффективную стоимость заемщика для любых пунктов или других комиссий за инициирование.

Теоретически этот фактор не должен влиять на способность отдельного потребителя сравнивать APR одного и того же продукта (одинаковый период погашения и комиссии за инициирование) у разных поставщиков. Однако APR может быть не особенно полезен при попытке сравнить разные продукты или похожие продукты с разными условиями.

Кредиты с выплатой только процентов

Поскольку остаток основного долга по кредиту не погашается в течение срока выплаты только процентов, при условии отсутствия дополнительных расходов годовая процентная ставка будет такой же, как и процентная ставка.

Три кредитора с одинаковой информацией могут по-прежнему рассчитывать разные APR. Расчеты могут быть довольно сложными и плохо понятными даже большинству финансовых специалистов. Большинство пользователей полагаются на программные пакеты для расчета APR и, следовательно, зависят от предположений в этом конкретном программном пакете. Хотя различия между программными пакетами не приведут к большим вариациям, существует несколько приемлемых методов расчета APR, каждый из которых возвращает немного другой результат.

Ограничения

Несмотря на свою полезность при сравнении затрат по займам по разным кредитам и кредитным предложениям, показатель APR имеет ряд ограничений, которые могут повлиять на его точность и релевантность, особенно для определенных типов кредитов.

Потенциальное искажение стоимости краткосрочных кредитов

Существуют случаи, когда APR может быть вводящей в заблуждение или неточной мерой затрат по займам. Утверждается, что APR может быть вводящей в заблуждение при применении к небольшим долларовым займам, таким как займы до зарплаты, поскольку она неточно отражает истинную стоимость заимствования для краткосрочных финансовых продуктов. Хотя она эффективна для сравнения затрат на долгосрочные займы, APR преувеличивает расходы, связанные с краткосрочными небольшими долларовыми займами, тем самым потенциально вводя потребителей в заблуждение относительно фактических затрат, которые они понесут. [17]

В статье Томаса В. Миллера-младшего в Mercatus Center подчеркивается, что, хотя ограничения процентных ставок часто предлагаются как средство борьбы с «хищнической» практикой кредитования, связанной с высокими годовыми процентными ставками по небольшим долларовым кредитам, такие меры регулирования упускают из виду потенциальные неблагоприятные последствия. Анализ показывает, что ограничение процентной ставки в 36 процентов может привести к дефициту доступных кредитов, поскольку ограничения могут привести к тому, что спрос превысит предложение, и побудить кредиторов перенаправить капитал с рынков небольших долларовых кредитов. Этот сдвиг может фактически привести к неявному запрету таких продуктов, как займы до зарплаты, сделав их финансово неустойчивыми. [18]

Неточность в сравнениях ипотечных кредитов

APR может неточно отражать стоимость заимствования для определенных типов ипотеки, например, с нестандартными структурами погашения. Расчеты APR, которые направлены на предоставление комплексной меры стоимости путем включения процентных ставок и других сборов, могут не отражать сложности или истинные затраты на ипотеку, которые отклоняются от традиционных, фиксированных, амортизационных кредитов. Это несоответствие возникает из-за того, что APR разработана на основе предположения о стандартной структуре кредита, что потенциально вводит потребителей в заблуждение относительно финансовых последствий ипотеки с плавающими ставками, периодами выплаты только процентов или другими уникальными особенностями. [19]

Исключение сборов за мусор

APR не охватывает все сборы, связанные с кредитом, в частности «мусорные сборы». Эти исключенные сборы могут включать различные типы непроцентных сборов, такие как определенные расходы на закрытие, которые не отражаются в расчете APR. Это исключение может ввести потребителей в заблуждение относительно истинной стоимости заимствования, поскольку APR представляет собой более узкий диапазон расходов, чем те, которые заемщик может в конечном итоге заплатить. [20]

Смотрите также

Ссылки

- ^ "EUR-Lex - 51996AC1091 - RU" . eur-lex.europa.eu .

- ^ «Справедливость и потребители». Европейская комиссия - Европейская комиссия .

- ^ abcd «Тема: Положение AA», Альфред Ф. «Боб» Блэр-младший, Федеральная резервная система США , 28 июня 2008 г., веб-страница: US-Federal-Reserve-R1314.

- ^ «Что такое годовая процентная ставка по кредитной карте? – Credit Police». 2023-10-14 . Получено 2023-10-20 .

- ^ О'Салливан, Артур ; Стивен М. Шеффрин (2010). Экономика: принципы в действии. Верхняя Сэддл-Ривер, Нью-Джерси: Prentice Hall. стр. 514. ISBN 978-0-13-063085-8.[ мертвая ссылка ]

- ^ "Какова годовая процентная ставка по кредиту?". vclick.vn .

- ^ «Кризис финансовой грамотности», апрель 2008 г., US News & World Report , веб-страница: USNews-Your-Money-101.

- ^ «Консультативный совет при Президенте по финансовой грамотности», январь 2008 г., Rossputin.com, веб-страница: Rossputin-FinLiteracy.

- ^ «Margill – Кредиты, кредитные линии, годовая процентная ставка» (типы расчетов), Margill/Jurismedia inc., 2008, веб-страница: Margill-en.

- ^ https://web.archive.org/web/20051103034219/http://www.uncdf.org/mfdl/readings/EIR_Tucker.pdf Такер, Уильям Р. «Эффективная процентная ставка», статья, Центр компетенции микробанкинга Bankakademie, 5–6 сентября 2000 г.

- ^ "Поправки к положениям об ипотечном кредите Положения Z (Истина в кредитовании), реализующие Закон об улучшении раскрытия информации об ипотеке (MDIA)". NCUA . 2009-10-01 . Получено 2023-10-20 .

- ^ «Справедливость и потребители». Европейская комиссия - Европейская комиссия .

- ^ "ДИРЕКТИВА 2008/48/EC ЕВРОПЕЙСКОГО ПАРЛАМЕНТА И СОВЕТА от 23 апреля 2008 г. о кредитных соглашениях для потребителей и отмене Директивы Совета 87/102/EEC". 2008-05-22 . Получено 2018-01-22 .

- ^ Рид, Филип. "Leasing Glossary". Архивировано из оригинала 17 апреля 2008 года . Получено 2008-03-18 .

- ^ Определение денежного фактора, основы инженерного дела efunda

- ^ Ежемесячные арендные платежи, leaseguide.com

- ^ Финансовый совет, Forbes (18.11.2020). «Почему годовые процентные ставки являются вводящей в заблуждение метрикой для кредитов на небольшие суммы». Forbes . Получено 13.02.2024 .

- ^ Миллер-младший, Томас В. (2019). «Как работают небольшие долларовые небанковские кредиты?». SSRN . doi :10.2139/ssrn.3381211 . Получено 13 февраля 2024 г.

- ^ "Что означает APR?". CapCenter . Получено 2024-02-13 .

- ^ Чен, Джеймс (2021-04-30). "Годовая процентная ставка (APR)". Investopedia . Получено 2024-02-13 .

Внешние ссылки

- Преобразование эффективной процентной ставки в номинальную годовую процентную ставку

- Преобразование номинальной годовой процентной ставки в эффективную процентную ставку

- Правила расчета сборов и годовой процентной ставки FDIC

- Белая книга: Больше, чем математика. Утраченное искусство расчета процентов

- Введение в проценты и понимание годовой процентной ставки с BBC raw money

- Закон об улучшении раскрытия информации об ипотеке или MDIA

- Как рассчитать годовую процентную ставку (APR) самостоятельно